Yn ddiweddar, cyhoeddodd tîm ymchwil PV byd-eang Wood Mackenzie ei adroddiad ymchwil diweddaraf – “Rhagolygon Marchnad PV Byd-eang: Ch1 2023″.

Mae Wood Mackenzie yn disgwyl i ychwanegiadau capasiti PV byd-eang gyrraedd uchafbwynt o fwy na 250 GWdc yn 2023, cynnydd o 25% flwyddyn ar ôl blwyddyn.

Mae'r adroddiad yn nodi y bydd Tsieina yn parhau i atgyfnerthu ei safle arweinyddiaeth fyd-eang ac y bydd Tsieina yn ychwanegu mwy na 110 GWdc o gapasiti PV newydd yn 2023, sy'n cyfrif am 40% o gyfanswm y byd-eang. Yn ystod cyfnod y "14eg Cynllun Pum Mlynedd", bydd y capasiti cynyddol domestig blynyddol yn aros uwchlaw 100GWdc, a bydd diwydiant PV Tsieina yn mynd i mewn i'r oes 100 GW.

Yn eu plith, yn yr ehangu capasiti cadwyn gyflenwi, mae prisiau modiwlau wedi gostwng eto a bydd y swp cyntaf o sylfaen PV pŵer gwynt yn fuan yn duedd sy'n gysylltiedig â'r grid cyfan, disgwylir i gapasiti gosod PV canolog dyfu'n sylweddol yn 2023 a disgwylir iddo fod yn fwy na 52GWdc.

Yn ogystal, bydd y sir gyfan yn parhau i helpu i ddatblygu ffotofoltäig dosbarthedig i hyrwyddo'r polisi. Fodd bynnag, y tu ôl i'r cynnydd mewn capasiti ynni newydd a osodwyd, yn Shandong, Hebei, a thaleithiau mawr eraill a osodwyd, mae'r risg o adael ynni gwynt a chyfyngiad pŵer a chostau gwasanaethau ategol, a materion eraill yn dod i'r amlwg yn raddol, neu a fydd yn arafu buddsoddiad yn y sector dosbarthu, y capasiti dosbarthedig a osodwyd yn 2023 neu a fydd yn lleihau.

Marchnadoedd rhyngwladol, polisi a chefnogaeth reoleiddiol fydd y prif ysgogiad ar gyfer datblygu'r farchnad ffotofoltäig fyd-eang: bydd "Deddf Lleihau Chwyddiant" (IRA) yr Unol Daleithiau yn buddsoddi $369 biliwn yn y sector ynni glân.

Mae bil REPowerEU yr UE yn gosod targed o 750GWdc o gapasiti ffotofoltäig wedi'i osod erbyn 2030; mae'r Almaen yn bwriadu cyflwyno credydau treth ar gyfer buddsoddiadau ffotofoltäig, gwynt, a grid. Ond gyda sawl aelod-wladwriaeth yn yr UE yn bwriadu defnyddio ynni adnewyddadwy ar raddfa fawr erbyn 2030, mae llawer o farchnadoedd Ewropeaidd aeddfed hefyd yn wynebu tagfeydd grid cynyddol, yn enwedig yn yr Iseldiroedd.

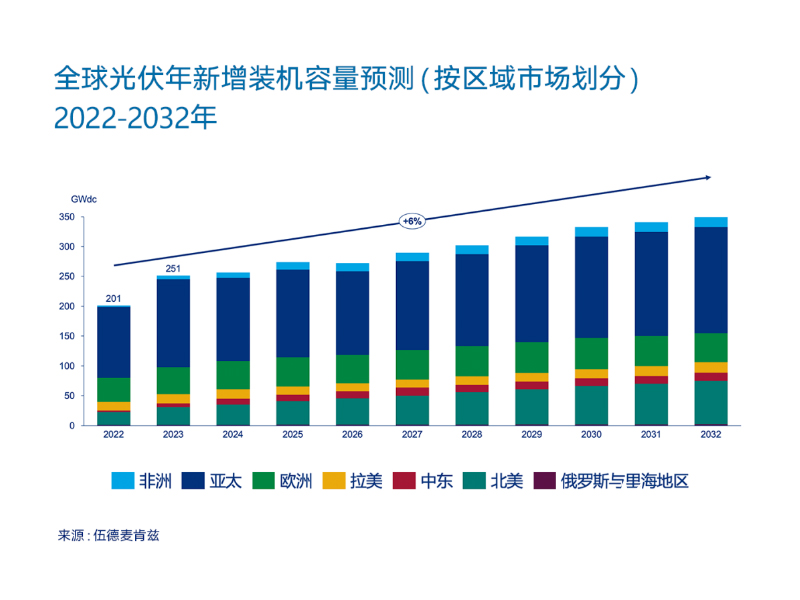

Yn seiliedig ar yr uchod, mae Wood Mackenzie yn disgwyl i osodiadau ffotofoltäig sy'n gysylltiedig â'r grid byd-eang dyfu ar gyfradd flynyddol gyfartalog o 6% rhwng 2022 a 2032. Erbyn 2028, bydd gan Ogledd America gyfran fwy o ychwanegiadau capasiti ffotofoltäig blynyddol byd-eang nag Ewrop.

Ym marchnad America Ladin, mae adeiladu grid Chile ar ei hôl hi o ran datblygiad ynni adnewyddadwy'r wlad, gan ei gwneud hi'n anodd i system bŵer y wlad ddefnyddio ynni adnewyddadwy, gan sbarduno tariffau ynni adnewyddadwy sy'n llai na'r disgwyl. Mae Comisiwn Ynni Cenedlaethol Chile wedi lansio rownd newydd o dendrau ar gyfer prosiectau trosglwyddo i fynd i'r afael â'r mater hwn ac wedi gwneud cynigion i wella'r farchnad ynni tymor byr. Bydd marchnadoedd mawr yn America Ladin (megis Brasil) yn parhau i wynebu heriau tebyg.

Amser postio: 21 Ebrill 2023