ອີງຕາມສະມາຄົມອຸດສາຫະກໍາ Photovoltaic ເອີຣົບ (SolarPower Europe), ຄວາມສາມາດຜະລິດພະລັງງານແສງຕາເວັນໃຫມ່ໃນທົ່ວໂລກໃນປີ 2022 ຈະມີ 239 GW. ໃນບັນດາພວກເຂົາ, ຄວາມສາມາດໃນການຕິດຕັ້ງຂອງ photovoltaics ເທິງຫລັງຄາກວມເອົາ 49,5%, ບັນລຸຈຸດສູງສຸດໃນສາມປີທີ່ຜ່ານມາ. ການຕິດຕັ້ງ PV ເທິງຫລັງຄາໃນປະເທດບຣາຊິນ, ອິຕາລີ, ແລະສະເປນເພີ່ມຂຶ້ນ 193%, 127%, ແລະ 105% ຕາມລໍາດັບ.

ສະມາຄົມອຸດສາຫະກໍາ photovoltaic ເອີຣົບ

ຢູ່ທີ່ Intersolar Europe ໃນອາທິດນີ້ໃນ Munich, ເຢຍລະມັນ, ສະມາຄົມອຸດສາຫະກໍາ Photovoltaic ເອີຣົບໄດ້ເປີດເຜີຍສະບັບຫລ້າສຸດຂອງ "Global Market Outlook 2023-2027".

ອີງຕາມບົດລາຍງານ, ກໍາລັງການຜະລິດພະລັງງານແສງຕາເວັນໃຫມ່ 239 GW ຈະຖືກເພີ່ມໃນທົ່ວໂລກໃນປີ 2022, ເທົ່າກັບອັດຕາການເຕີບໂຕສະເລ່ຍປະຈໍາປີ 45%, ບັນລຸລະດັບສູງສຸດນັບຕັ້ງແຕ່ປີ 2016. ນີ້ແມ່ນອີກປີຫນຶ່ງທີ່ບັນທຶກສໍາລັບອຸດສາຫະກໍາແສງຕາເວັນ. ຈີນໄດ້ກາຍເປັນກຳລັງຕົ້ນຕໍອີກເທື່ອໜຶ່ງ, ໄດ້ເພີ່ມກຳລັງການຜະລິດໄຟຟ້າເກືອບ 100 GW ໃນປີດຽວ, ອັດຕາການເຕີບໂຕສູງເຖິງ 72%. ສະຫະລັດຢູ່ໃນອັນດັບສອງຢ່າງຫນັກແຫນ້ນ, ເຖິງແມ່ນວ່າກໍາລັງຕິດຕັ້ງຂອງມັນຫຼຸດລົງເຖິງ 21.9 GW, ຫຼຸດລົງ 6.9%. ຫຼັງຈາກນັ້ນ, ມີອິນເດຍ (17.4 GW) ແລະ Brazil (10.9 GW). ອີງຕາມສະມາຄົມ, ສະເປນກາຍເປັນຕະຫຼາດ PV ທີ່ໃຫຍ່ທີ່ສຸດໃນເອີຣົບດ້ວຍກໍາລັງຕິດຕັ້ງ 8.4 GW. ຕົວເລກເຫຼົ່ານີ້ແຕກຕ່າງກັນເລັກນ້ອຍຈາກບໍລິສັດຄົ້ນຄ້ວາອື່ນໆ. ສໍາລັບຕົວຢ່າງ, ອີງຕາມການ BloombergNEF, ຄວາມສາມາດໃນການຕິດຕັ້ງ photovoltaic ໃນທົ່ວໂລກໄດ້ບັນລຸ 268 GW ໃນປີ 2022.

ໂດຍລວມແລ້ວ, 26 ປະເທດແລະເຂດແຄວ້ນໃນທົ່ວໂລກຈະເພີ່ມກໍາລັງພະລັງງານແສງອາທິດໃຫມ່ຫຼາຍກວ່າ 1 GW ໃນປີ 2022, ລວມທັງຈີນ, ສະຫະລັດ, ອິນເດຍ, ບຣາຊິນ, ສະເປນ, ເຢຍລະມັນ, ຍີ່ປຸ່ນ, ໂປແລນ, ເນເທີແລນ, ອົດສະຕາລີ, ເກົາຫຼີໃຕ້, ອີຕາລີ, ຝຣັ່ງ, ໄຕ້ຫວັນ, ຊິລີ, ເດນມາກ, ຕຸລະກີ, ເກຣັກ, ອາຟຣິກາໃຕ້, ອອສເຕີຍ, ອັງກິດ, ປາກິສຖານ, ເມັກຊິໂກ, ຮັງກາຣີ, ຊູແອັດ.

ໃນປີ 2022, ກະແສໄຟຟ້າໃນຊັ້ນດາດຟ້າໃນທົ່ວໂລກຈະເພີ່ມຂຶ້ນ 50%, ຄວາມສາມາດຕິດຕັ້ງໄດ້ເພີ່ມຂຶ້ນຈາກ 79 GW ໃນປີ 2021 ເປັນ 118 GW. ເຖິງວ່າຈະມີລາຄາໂມດູນທີ່ສູງຂຶ້ນໃນປີ 2021 ແລະ 2022, ພະລັງງານແສງຕາເວັນຂະຫນາດໄດ້ບັນລຸອັດຕາການເຕີບໂຕຂອງ 41%, ບັນລຸເຖິງ 121 GW ຂອງກໍາລັງຕິດຕັ້ງ.

ສະມາຄົມອຸດສາຫະກໍາ photovoltaic ເອີຣົບກ່າວວ່າ: "ລະບົບຂະຫນາດໃຫຍ່ຍັງເປັນການປະກອບສ່ວນຕົ້ນຕໍໃນການຜະລິດທັງຫມົດ. ແນວໃດກໍ່ຕາມ, ອັດຕາສ່ວນຂອງຄວາມສາມາດໃນການຕິດຕັ້ງແລະພະລັງງານແສງຕາເວັນເທິງຫລັງຄາແມ່ນບໍ່ເຄີຍໃກ້ຊິດໃນສາມປີທີ່ຜ່ານມາ, ຢູ່ທີ່ 50.5% ແລະ 49.5% ຕາມລໍາດັບ."

ໃນບັນດາ 20 ຕະຫຼາດແສງຕາເວັນອັນດັບຕົ້ນ, ອົດສະຕາລີ, ເກົາຫຼີໃຕ້, ແລະຍີ່ປຸ່ນເຫັນວ່າການຕິດຕັ້ງແສງຕາເວັນເທິງຫລັງຄາຂອງພວກເຂົາຫຼຸດລົງຈາກປີທີ່ຜ່ານມາໂດຍ 2.3 GW, 1.1 GW, ແລະ 0.5 GW ຕາມລໍາດັບ; ຕະຫຼາດອື່ນໆທັງຫມົດບັນລຸໄດ້ການຂະຫຍາຍຕົວໃນການຕິດຕັ້ງ PV ຫລັງຄາ.

ສະມາຄົມອຸດສາຫະກໍາ photovoltaic ເອີຣົບກ່າວວ່າ: "ປະເທດບຣາຊິນມີອັດຕາການເຕີບໂຕໄວທີ່ສຸດ, ດ້ວຍກໍາລັງຕິດຕັ້ງໃຫມ່ 5.3 GW, ເຊິ່ງເທົ່າກັບການເພີ່ມຂຶ້ນເຖິງ 193% ໃນປີ 2021. ນີ້ແມ່ນຍ້ອນວ່າຜູ້ປະກອບການຫວັງວ່າຈະຕິດຕັ້ງກ່ອນການນໍາສະເຫນີກົດລະບຽບໃຫມ່ໃນປີ 2023."

ຂັບເຄື່ອນໂດຍຂະຫນາດຂອງການຕິດຕັ້ງ PV ທີ່ຢູ່ອາໄສ, ຕະຫຼາດ PV ຊັ້ນດາດຟ້າຂອງອິຕາລີໄດ້ເພີ່ມຂຶ້ນ 127%, ໃນຂະນະທີ່ອັດຕາການເຕີບໂຕຂອງແອສປາໂຍນແມ່ນ 105%, ເຊິ່ງແມ່ນຍ້ອນການເພີ່ມຂື້ນຂອງໂຄງການບໍລິໂພກດ້ວຍຕົນເອງໃນປະເທດ. ເດນມາກ, ອິນເດຍ, ອອສເຕຣຍ, ຈີນ, ເກຣັກ, ແລະອາຟຣິກາໃຕ້ ລ້ວນແຕ່ເຫັນອັດຕາການຂະຫຍາຍຕົວຂອງ PV ເທິງຫຼັງຄາຫຼາຍກວ່າ 50%. ໃນປີ 2022, ຈີນນຳໜ້າຕະຫຼາດດ້ວຍກຳລັງການຕິດຕັ້ງ 51,1 GW, ເຊິ່ງກວມເອົາ 54% ຂອງກຳລັງການຕິດຕັ້ງທັງໝົດ.

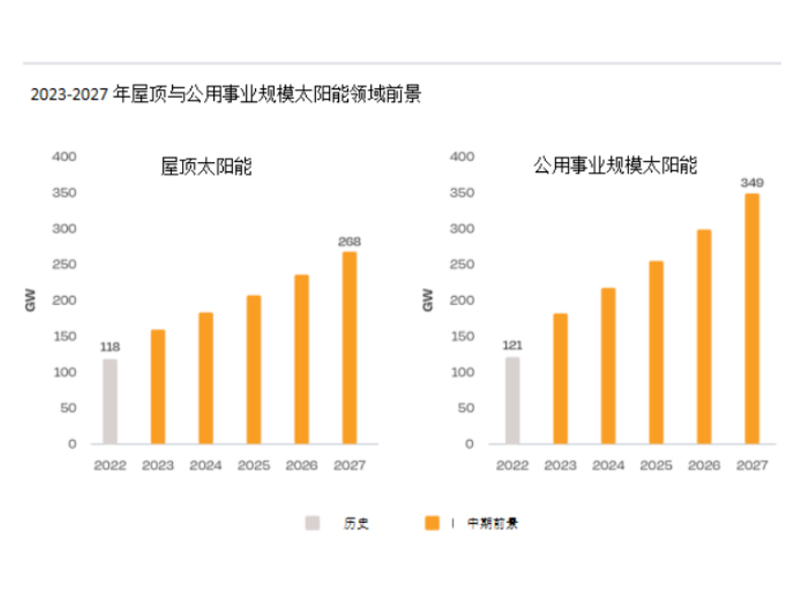

ອີງຕາມການຄາດຄະເນຂອງສະມາຄົມອຸດສາຫະກໍາ photovoltaic ຫະພາບເອີຣົບ, ຂະຫນາດຂອງ photovoltaic ຫລັງຄາແມ່ນຄາດວ່າຈະເພີ່ມຂຶ້ນ 35% ໃນປີ 2023, ເພີ່ມ 159 GW. ອີງຕາມການຄາດຄະເນໃນໄລຍະກາງ, ຕົວເລກນີ້ອາດຈະເພີ່ມຂຶ້ນເຖິງ 268 GW ໃນປີ 2024 ແລະ 268 GW ໃນປີ 2027. ເມື່ອທຽບກັບປີ 2022, ການເຕີບໂຕຄາດວ່າຈະມີຄວາມຍືນຍົງແລະສະຖຽນລະພາບຫຼາຍຂຶ້ນຍ້ອນການກັບຄືນສູ່ລາຄາພະລັງງານຕໍ່າ.

ໃນທົ່ວໂລກ, ການຕິດຕັ້ງ PV ຂະຫນາດຜົນປະໂຫຍດຄາດວ່າຈະບັນລຸ 182 GW ໃນປີ 2023, ເພີ່ມຂຶ້ນ 51% ເມື່ອທຽບກັບປີກ່ອນ. ຄາດຄະເນໃນປີ 2024 ແມ່ນ 218 GW, ເຊິ່ງຈະເພີ່ມຂຶ້ນເປັນ 349 GW ໃນປີ 2027.

ສະມາຄົມອຸດສາຫະກໍາ photovoltaic ເອີຣົບໄດ້ສະຫຼຸບວ່າ: "ອຸດສາຫະກໍາ photovoltaic ມີອະນາຄົດທີ່ສົດໃສ, ກໍາລັງຕິດຕັ້ງທົ່ວໂລກຈະບັນລຸ 341 ຫາ 402 GW ໃນປີ 2023. ໃນຂະນະທີ່ຂະຫນາດ photovoltaic ທົ່ວໂລກພັດທະນາໄປສູ່ລະດັບ terawatt, ໃນທ້າຍທົດສະວັດນີ້, ໂລກຈະຕິດຕັ້ງພະລັງງານແສງຕາເວັນ 1 terawatt ຂອງພະລັງງານແສງຕາເວັນຕໍ່ປີ.

ເວລາປະກາດ: 16-06-2023