Pred kratkim je globalna raziskovalna ekipa Wood Mackenzie za fotovoltaiko objavila svoje najnovejše raziskovalno poročilo – »Global PV Market Outlook: Q1 2023«.

Wood Mackenzie pričakuje, da bodo globalne dodatne zmogljivosti sončne energije leta 2023 dosegle rekordnih več kot 250 GWdc, kar je 25-odstotno povečanje v primerjavi z enakim obdobjem lani.

Poročilo ugotavlja, da bo Kitajska še naprej utrjevala svoj vodilni položaj v svetu in da bo leta 2023 dodala več kot 110 GWdc novih fotonapetostnih zmogljivosti, kar predstavlja 40 % svetovnih zmogljivosti. V obdobju "14. petletke" bo letna domača dodatna zmogljivost ostala nad 100 GWdc, kitajska fotonapetostna industrija pa bo vstopila v obdobje 100 GW.

Med njimi so se pri širitvi zmogljivosti dobavne verige cene modulov znižale, prva serija vetrnih elektrarn na sončni elektrarni pa bo kmalu postala trend, ki bo v celoti povezan z omrežjem. Pričakuje se, da se bo centralizirana nameščena zmogljivost sončne energije do leta 2023 znatno povečala in presegla 52 GWdc.

Poleg tega bo celotno okrožje še naprej spodbujalo politiko, ki bo pomagala pri razvoju distribuirane fotovoltaike. Vendar pa se zaradi porasta nameščenih novih energetskih zmogljivosti v provincah Shandong, Hebei in drugih večjih nameščenih provincah postopoma razkriva tveganje opustitve vetrnih elektrarn, omejitev moči in stroškov pomožnih storitev ter druge težave, ki bodo upočasnile naložbe v distribucijski sektor, nameščena distribuirana zmogljivost v letu 2023 pa se bo zmanjšala ali pa se bo zmanjšala.

Mednarodni trgi, politika in regulativna podpora bodo postali največji gonilni sila za razvoj svetovnega trga fotovoltaike: ameriški "Zakon o zmanjševanju inflacije" (IRA) bo v sektor čiste energije investiral 369 milijard dolarjev.

Predlog zakona EU REPowerEU določa cilj 750 GWdc nameščene fotovoltaične zmogljivosti do leta 2030; Nemčija načrtuje uvedbo davčnih olajšav za naložbe v fotovoltaiko, vetrno energijo in omrežje. Ker pa več držav članic EU načrtuje obsežno uvedbo obnovljivih virov energije do leta 2030, se številni razviti evropski trgi soočajo tudi z vse večjimi ozkimi grli v omrežju, zlasti na Nizozemskem.

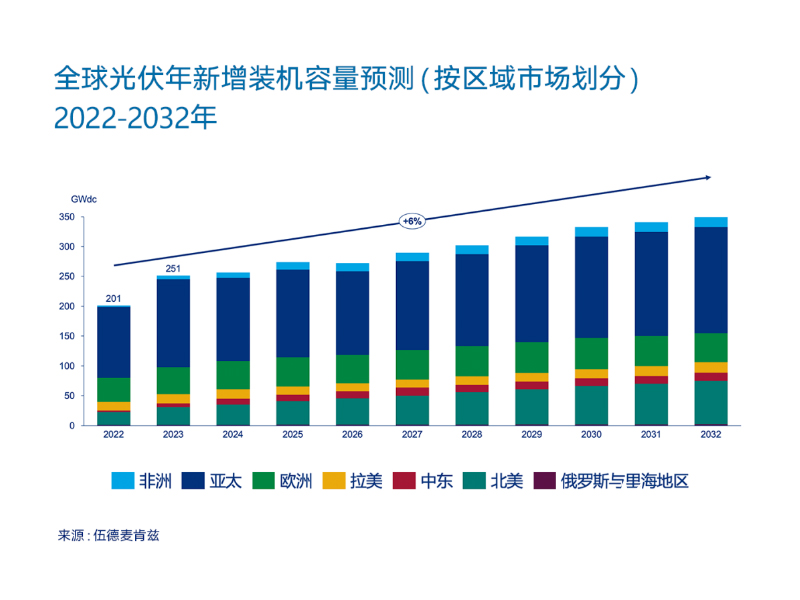

Na podlagi zgoraj navedenega Wood Mackenzie pričakuje, da se bodo globalne omrežno priključene fotonapetostne elektrarne med letoma 2022 in 2032 povečevale s povprečno letno stopnjo 6 %. Do leta 2028 bo imela Severna Amerika večji delež svetovnih letnih dodanih fotonapetostnih zmogljivosti kot Evropa.

Na latinskoameriškem trgu gradnja omrežja v Čilu zaostaja za razvojem obnovljivih virov energije v državi, zaradi česar je elektroenergetskemu sistemu težko porabljati obnovljivo energijo, kar povzroča nižje tarife za obnovljivo energijo od pričakovanih. Čilska nacionalna komisija za energijo je za reševanje tega vprašanja začela nov krog razpisov za projekte prenosa in podala predloge za izboljšanje kratkoročnega energetskega trga. Glavni trgi v Latinski Ameriki (kot je Brazilija) se bodo še naprej soočali s podobnimi izzivi.

Čas objave: 21. april 2023