Nyligen släppte Wood Mackenzies globala PV-forskarteam sin senaste forskningsrapport – ”Global PV Market Outlook: Q1 2023”.

Wood Mackenzie förväntar sig att den globala kapacitetstillväxten för solceller kommer att nå rekordhöga nivåer på mer än 250 GWdc år 2023, en ökning med 25 % jämfört med föregående år.

Rapporten noterar att Kina kommer att fortsätta att befästa sin globala ledarposition och att Kina år 2023 kommer att lägga till mer än 110 GWdc i ny solcellskapacitet, vilket motsvarar 40 % av den globala totalen. Under den "14:e femårsplanen" kommer den årliga inhemska ökningskapaciteten att ligga kvar över 100 GWdc, och Kinas solcellsindustri kommer att gå in i 100 GW-eran.

Bland dem, i kapacitetsutbyggnaden i leveranskedjan, har modulpriserna sjunkit igen och den första omgången av vindkraftsbaserade solceller kommer snart att vara en trend som är helt nätansluten. 2023 förväntas den installerade centraliserade solkapaciteten öka avsevärt och överstiga 52 GWdlikström.

Dessutom kommer hela länet att fortsätta att främja policyn och bidra till utvecklingen av distribuerad solcell. Men på grund av den ökade installerade ny energikapaciteten i Shandong, Hebei och andra stora installerade provinser, har risken för vindkraftsnedläggning, begränsningar i elförsörjning och kostnader för extra tjänster, och andra problem gradvis uppdagats, eller bromsat investeringarna i distributionssektorn. Den installerade distribuerade kapaciteten kommer att minska under 2023, eller minska.

Internationella marknader, policy och regelstöd kommer att bli den största drivkraften för utvecklingen av den globala solcellsmarknaden: den amerikanska "Inflation Reduction Act" (IRA) kommer att investera 369 miljarder dollar i sektorn för ren energi.

EU:s REPowerEU-lagförslag sätter ett mål på 750 GWdc installerad solcellskapacitet till 2030; Tyskland planerar att införa skattelättnader för investeringar i solceller, vindkraft och nät. Men med flera EU-länder som planerar att distribuera förnybar energi i stor skala till 2030, står många mogna europeiska marknader också inför ökande flaskhalsar i nätet, särskilt i Nederländerna.

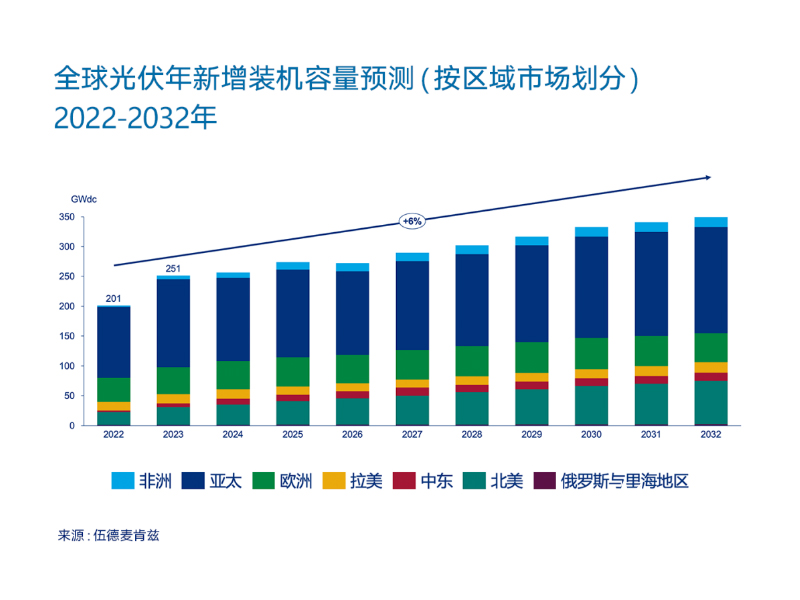

Baserat på ovanstående förväntar sig Wood Mackenzie att globala nätanslutna solcellsinstallationer kommer att växa med en genomsnittlig årlig takt på 6 % från 2022 till 2032. År 2028 kommer Nordamerika att ha en större andel av den globala årliga kapacitetstillväxten för solceller än Europa.

På den latinamerikanska marknaden släpar Chiles elnätsbyggande efter landets utveckling av förnybar energi, vilket gör det svårt för landets kraftsystem att förbruka förnybar energi, vilket utlöser lägre tariffer än väntat för förnybar energi. Chiles nationella energikommission har lanserat en ny anbudsrunda för överföringsprojekt för att ta itu med denna fråga och har lagt fram förslag för att förbättra den kortsiktiga energimarknaden. Stora marknader i Latinamerika (som Brasilien) kommer att fortsätta att möta liknande utmaningar.

Publiceringstid: 21 april 2023