Наскоро глобалният изследователски екип за фотоволтаични системи на Wood Mackenzie публикува последния си изследователски доклад – „Перспективи за глобалния пазар на фотоволтаични системи: първо тримесечие на 2023 г.“.

Wood Mackenzie очаква глобалните добавени фотоволтаични мощности да достигнат рекордно високо ниво от над 250 GWdc през 2023 г., което е увеличение с 25% на годишна база.

В доклада се отбелязва, че Китай ще продължи да консолидира лидерската си позиция в световен мащаб и че през 2023 г. ще добави над 110 GWdc нов фотоволтаичен капацитет, което представлява 40% от общия световен капацитет. По време на периода на „14-ия петгодишен план“ годишният вътрешен допълнителен капацитет ще остане над 100 GWdc, а фотоволтаичната индустрия на Китай ще навлезе в ерата на 100 GW.

Сред тях, в разширяването на капацитета на веригата за доставки, цените на модулите са надолу и първата партида от вятърни фотоволтаични системи скоро ще бъде изцяло свързана към мрежата тенденция, като се очаква инсталираният капацитет на централизираните фотоволтаични системи през 2023 г. да нарасне значително и да надхвърли 52 GWdc.

Освен това, целият окръг ще продължи да насърчава политиката за подпомагане на развитието на разпределените фотоволтаични системи. Въпреки това, поради рязкото увеличение на инсталираните нови енергийни мощности в Шандонг, Хебей и други големи провинции, рискът от изоставяне на вятърната енергия, ограничаване на мощността, разходите за спомагателни услуги и други проблеми, които постепенно се разкриват, или ще забавят инвестициите в разпределителния сектор, а инсталираните разпределени мощности през 2023 г. или ще намалеят.

Международните пазари, политиката и регулаторната подкрепа ще се превърнат в най-големия тласък за развитието на световния пазар на фотоволтаици: американският „Закон за намаляване на инфлацията“ (IRA) ще инвестира 369 милиарда долара в сектора на чистата енергия.

Законопроектът на ЕС REPowerEU определя цел от 750 GWdc инсталиран фотоволтаичен капацитет до 2030 г.; Германия планира да въведе данъчни облекчения за инвестиции във фотоволтаични, вятърни и мрежови енергийни източници. Но тъй като няколко държави членки на ЕС планират да внедрят възобновяеми енергийни източници в голям мащаб до 2030 г., много развити европейски пазари също са изправени пред нарастващи затруднения в мрежата, особено в Нидерландия.

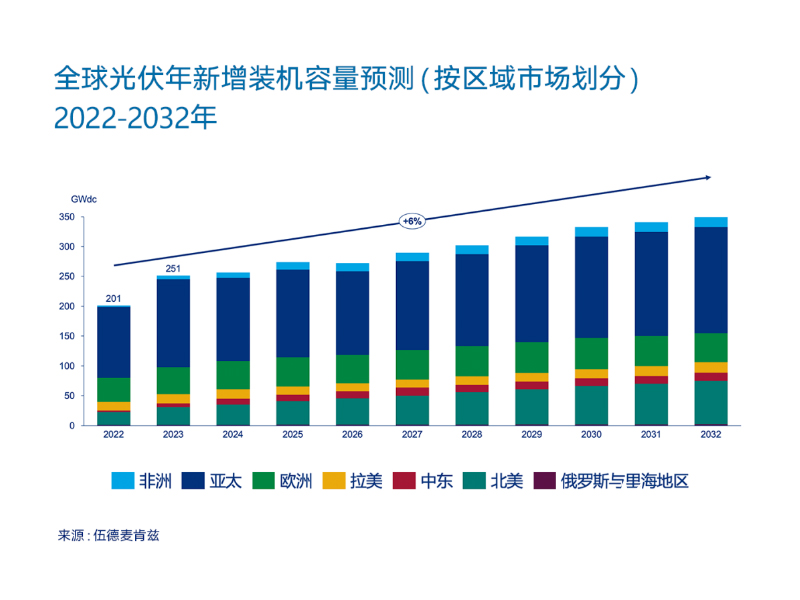

Въз основа на гореизложеното, Wood Mackenzie очаква глобалните инсталации за фотоволтаични системи, свързани към мрежата, да нарастват със среден годишен темп от 6% от 2022 до 2032 г. До 2028 г. Северна Америка ще има по-голям дял от годишните добавени фотоволтаични мощности в световен мащаб, отколкото Европа.

На латиноамериканския пазар изграждането на електроенергийната мрежа в Чили изостава от развитието на възобновяемата енергия в страната, което затруднява енергийната система на страната да консумира възобновяема енергия и води до по-ниски от очакваните тарифи за възобновяема енергия. Националната енергийна комисия на Чили стартира нов кръг от търгове за проекти за пренос, за да се справи с този проблем, и направи предложения за подобряване на краткосрочния енергиен пазар. Основните пазари в Латинска Америка (като Бразилия) ще продължат да се сблъскват с подобни предизвикателства.

Време на публикуване: 21 април 2023 г.