Recentment, l'equip de recerca fotovoltaica global de Wood Mackenzie ha publicat el seu darrer informe de recerca: "Perspectives del mercat fotovoltaic global: primer trimestre del 2023".

Wood Mackenzie preveu que les addicions de capacitat fotovoltaica global assoliran un rècord de més de 250 GWdc el 2023, un augment del 25% interanual.

L'informe assenyala que la Xina continuarà consolidant la seva posició de lideratge mundial i que, el 2023, la Xina afegirà més de 110 GWdc de nova capacitat fotovoltaica, cosa que representa el 40% del total mundial. Durant el període del "14è Pla Quinquennal", la capacitat incremental nacional anual es mantindrà per sobre dels 100 GWdc, i la indústria fotovoltaica xinesa entrarà a l'era dels 100 GW.

Entre ells, en l'expansió de la capacitat de la cadena de subministrament, els preus dels mòduls han tornat a baixar i el primer lot de base fotovoltaica d'energia eòlica aviat serà una tendència totalment connectada a la xarxa, es preveu que la capacitat instal·lada fotovoltaica centralitzada creixi significativament el 2023 i superi els 52 GWdc.

A més, tot el comtat continuarà promovent la política i ajudarà al desenvolupament de la fotovoltaica distribuïda. Tanmateix, darrere de l'augment de la nova capacitat energètica instal·lada, a Shandong, Hebei i altres grans províncies instal·lades, el risc d'abandonament de l'energia eòlica i la limitació de potència i els costos dels serveis auxiliars, entre altres problemes, es revelaran gradualment, o frenaran la inversió en el sector de la distribució, la capacitat distribuïda instal·lada el 2023 o retrocedirà.

Els mercats internacionals, les polítiques i el suport regulador es convertiran en l'impuls més important per al desenvolupament del mercat fotovoltaic global: la "Llei de Reducció de la Inflació" (IRA) dels EUA invertirà 369.000 milions de dòlars en el sector de l'energia neta.

El projecte de llei REPowerEU de la UE estableix un objectiu de 750 GWdc de capacitat fotovoltaica instal·lada per al 2030; Alemanya té previst introduir crèdits fiscals per a inversions en fotovoltaica, eòlica i xarxa. Però, com que diversos estats membres de la UE tenen previst desplegar energies renovables a gran escala per al 2030, molts mercats europeus madurs també s'enfronten a colls d'ampolla creixents de la xarxa, especialment als Països Baixos.

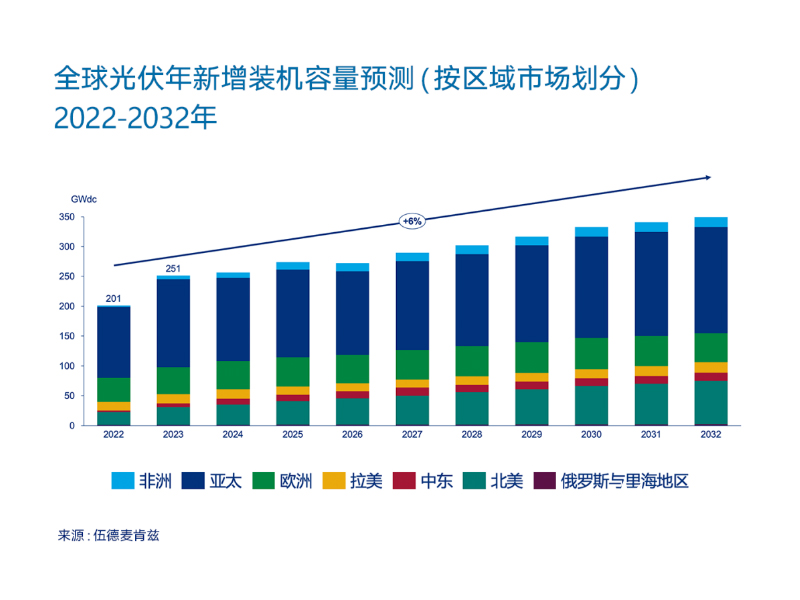

Basant-se en l'anterior, Wood Mackenzie preveu que les instal·lacions fotovoltaiques connectades a la xarxa globals creixeran a una taxa mitjana anual del 6% entre el 2022 i el 2032. El 2028, Amèrica del Nord tindrà una quota més gran d'addicions anuals de capacitat fotovoltaica global que Europa.

Al mercat llatinoamericà, la construcció de la xarxa elèctrica de Xile s'està quedant enrere respecte al desenvolupament de les energies renovables del país, cosa que dificulta que el sistema elèctric del país consumeixi energia renovable, cosa que provoca tarifes d'energia renovable inferiors a les previstes. La Comissió Nacional d'Energia de Xile ha llançat una nova ronda de licitacions per a projectes de transmissió per abordar aquest problema i ha fet propostes per millorar el mercat energètic a curt termini. Els principals mercats de l'Amèrica Llatina (com el Brasil) continuaran afrontant reptes similars.

Data de publicació: 21 d'abril de 2023