Recientemente, el equipo de investigación fotovoltaica global de Wood Mackenzie publicó su último informe de investigación: “Perspectivas del mercado fotovoltaico global: primer trimestre de 2023”.

Wood Mackenzie espera que las adiciones de capacidad fotovoltaica global alcancen un récord de más de 250 GWdc en 2023, un aumento del 25% interanual.

El informe señala que China seguirá consolidando su liderazgo mundial y que, en 2023, añadirá más de 110 GWdc de nueva capacidad fotovoltaica, lo que representa el 40 % del total mundial. Durante el XIV Plan Quinquenal, la capacidad incremental nacional anual se mantendrá por encima de los 100 GWdc, y la industria fotovoltaica china entrará en la era de los 100 GW.

Entre ellos, en la expansión de la capacidad de la cadena de suministro, los precios de los módulos están bajando y el primer lote de base de energía eólica fotovoltaica pronto será una tendencia totalmente conectada a la red; se espera que la capacidad instalada fotovoltaica centralizada de 2023 crezca significativamente y se espera que supere los 52 GWdc.

Además, la política de promoción en todo el condado seguirá impulsando el desarrollo de la energía fotovoltaica distribuida. Sin embargo, tras el aumento de la capacidad instalada de energía nueva, en Shandong, Hebei y otras grandes provincias, se han ido revelando gradualmente el riesgo de abandono de la energía eólica, la limitación de la energía, los costos de los servicios auxiliares y otros problemas que ralentizarán la inversión en el sector de distribución, y la capacidad instalada distribuida en 2023 podría retroceder.

Los mercados internacionales, las políticas y el apoyo regulatorio se convertirán en el mayor impulso para el desarrollo del mercado fotovoltaico global: la “Ley de Reducción de la Inflación” (IRA) de EE. UU. invertirá 369 mil millones de dólares en el sector de energía limpia.

El proyecto de ley REPowerEU de la UE establece un objetivo de 750 GWdc de capacidad fotovoltaica instalada para 2030; Alemania planea introducir créditos fiscales para inversiones en energía fotovoltaica, eólica y en la red eléctrica. Sin embargo, dado que varios Estados miembros de la UE planean implementar energías renovables a gran escala para 2030, muchos mercados europeos consolidados también se enfrentan a crecientes cuellos de botella en la red eléctrica, especialmente en los Países Bajos.

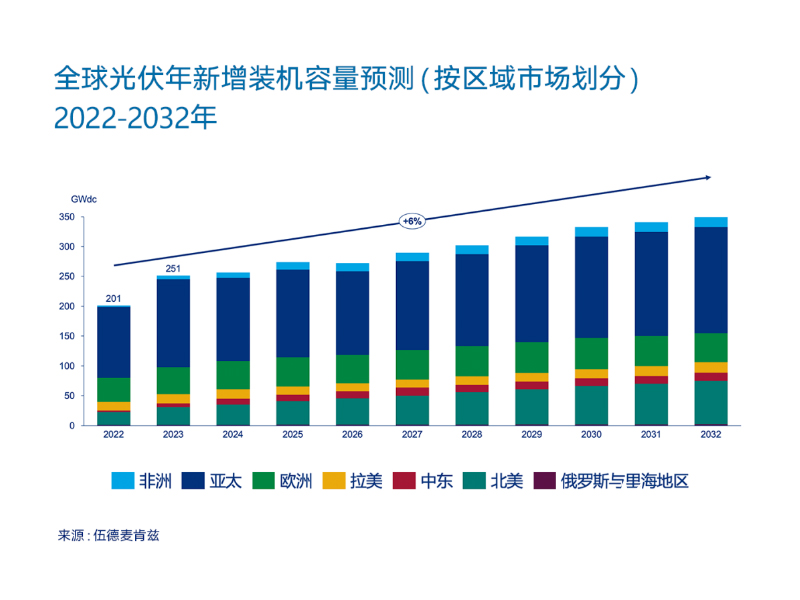

Con base en lo anterior, Wood Mackenzie prevé que las instalaciones fotovoltaicas conectadas a la red global crezcan a una tasa anual promedio del 6 % entre 2022 y 2032. Para 2028, América del Norte representará una mayor proporción de la capacidad fotovoltaica anual global que Europa.

En el mercado latinoamericano, la construcción de la red eléctrica chilena se encuentra rezagada respecto al desarrollo de las energías renovables, lo que dificulta el consumo de energía renovable por parte del sistema eléctrico nacional, lo que genera tarifas inferiores a las previstas. La Comisión Nacional de Energía de Chile ha lanzado una nueva ronda de licitaciones para proyectos de transmisión con el fin de abordar este problema y ha presentado propuestas para mejorar el mercado energético a corto plazo. Los principales mercados de América Latina (como Brasil) seguirán enfrentando desafíos similares.

Hora de publicación: 21 de abril de 2023