यूरोपीय फोटोवोल्टिक उद्योग संघ (सोलरपावर यूरोप) के अनुसार, 2022 में वैश्विक नई सौर ऊर्जा उत्पादन क्षमता 239 गीगावाट होगी। उनमें से, रूफटॉप फोटोवोल्टिक्स की स्थापित क्षमता 49.5% थी, जो पिछले तीन वर्षों में उच्चतम बिंदु पर पहुंच गई। ब्राजील, इटली और स्पेन में रूफटॉप पीवी इंस्टॉलेशन में क्रमशः 193%, 127% और 105% की वृद्धि हुई।

यूरोपीय फोटोवोल्टिक उद्योग संघ

जर्मनी के म्यूनिख में इस सप्ताह के इंटरसोलर यूरोप में, यूरोपीय फोटोवोल्टिक उद्योग संघ ने "ग्लोबल मार्केट आउटलुक 2023-2027" का नवीनतम संस्करण जारी किया।

रिपोर्ट के अनुसार, 2022 में वैश्विक स्तर पर 239 गीगावाट नई सौर ऊर्जा उत्पादन क्षमता जोड़ी जाएगी, जो 45% की औसत वार्षिक वृद्धि दर के बराबर है, जो 2016 के बाद से उच्चतम स्तर पर पहुंच जाएगी। सौर उद्योग के लिए यह एक और रिकॉर्ड वर्ष है। चीन एक बार फिर मुख्य शक्ति बन गया है, जिसने एक ही वर्ष में लगभग 100 गीगावाट बिजली उत्पादन क्षमता जोड़ी है, जो 72% जितनी अधिक वृद्धि दर है। संयुक्त राज्य अमेरिका मजबूती से दूसरे स्थान पर है, हालांकि इसकी स्थापित क्षमता 6.9% की कमी के साथ 21.9 गीगावाट तक गिर गई है। फिर भारत (17.4 गीगावाट) और ब्राजील (10.9 गीगावाट) हैं। एसोसिएशन के अनुसार, स्पेन 8.4 गीगावाट स्थापित क्षमता के साथ यूरोप में सबसे बड़ा पीवी बाजार बन रहा है

कुल मिलाकर, दुनिया भर के 26 देश और क्षेत्र 2022 में 1 गीगावाट से अधिक नई सौर क्षमता जोड़ेंगे, जिनमें चीन, संयुक्त राज्य अमेरिका, भारत, ब्राजील, स्पेन, जर्मनी, जापान, पोलैंड, नीदरलैंड, ऑस्ट्रेलिया, दक्षिण कोरिया, इटली, फ्रांस, ताइवान, चिली, डेनमार्क, तुर्की, ग्रीस, दक्षिण अफ्रीका, ऑस्ट्रिया, यूनाइटेड किंगडम, मैक्सिको, हंगरी, पाकिस्तान, इजरायल और स्विट्जरलैंड शामिल हैं।

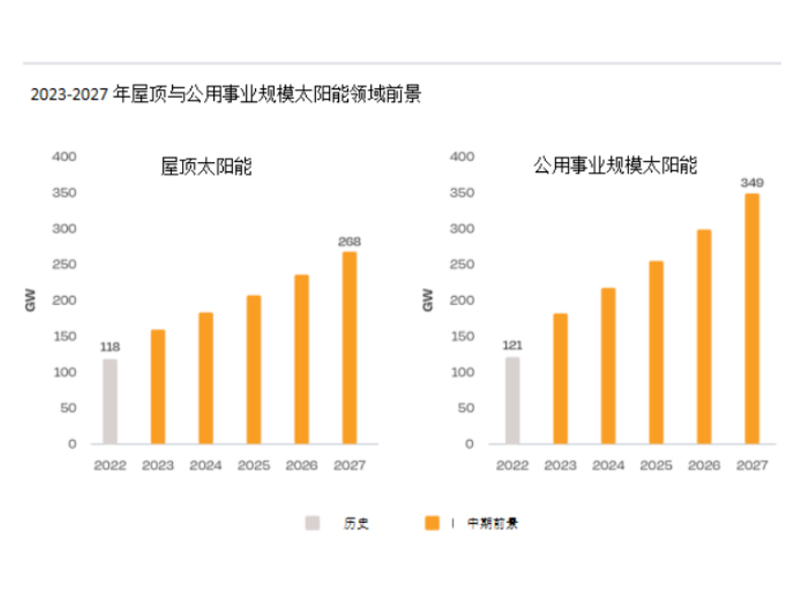

2022 में, वैश्विक रूफटॉप फोटोवोल्टिक्स में 50% की वृद्धि होगी, और स्थापित क्षमता 2021 में 79 गीगावाट से बढ़कर 118 गीगावाट हो गई है। 2021 और 2022 में मॉड्यूल की उच्च कीमतों के बावजूद, उपयोगिता-स्तरीय सौर ने 41% की वृद्धि दर हासिल की, जो स्थापित क्षमता के 121 गीगावाट तक पहुंच गई।

यूरोपीय फोटोवोल्टिक उद्योग संघ ने कहा: "बड़े पैमाने की प्रणालियाँ अभी भी कुल उत्पादन क्षमता में मुख्य योगदानकर्ता हैं। हालाँकि, उपयोगिता और छत सौर की कुल स्थापित क्षमता का हिस्सा पिछले तीन वर्षों में कभी भी इतना कम नहीं रहा है, क्रमशः 50.5% और 49.5%।"

शीर्ष 20 सौर बाजारों में से, ऑस्ट्रेलिया, दक्षिण कोरिया और जापान में छत पर सौर ऊर्जा की स्थापना में पिछले वर्ष की तुलना में क्रमशः 2.3 गीगावाट, 1.1 गीगावाट और 0.5 गीगावाट की गिरावट देखी गई; अन्य सभी बाजारों में छत पर पी.वी. स्थापना में वृद्धि दर्ज की गई।

यूरोपीय फोटोवोल्टिक उद्योग संघ ने कहा: "ब्राजील में सबसे तेज़ विकास दर है, जिसमें 5.3 गीगावाट की नई स्थापित क्षमता है, जो 2021 के आधार पर 193% तक की वृद्धि के बराबर है। ऐसा इसलिए है क्योंकि ऑपरेटरों को 2023 में नए नियमों की शुरूआत से पहले स्थापित करने की उम्मीद है।", नेट मीटरिंग बिजली मूल्य नीति के लाभांश का आनंद लेने के लिए।

आवासीय पीवी प्रतिष्ठानों के पैमाने से प्रेरित होकर, इटली के रूफटॉप पीवी बाजार में 127% की वृद्धि हुई, जबकि स्पेन की वृद्धि दर 105% थी, जिसका श्रेय देश में स्व-उपभोग परियोजनाओं में वृद्धि को दिया गया। डेनमार्क, भारत, ऑस्ट्रिया, चीन, ग्रीस और दक्षिण अफ्रीका सभी में रूफटॉप पीवी की वृद्धि दर 50% से अधिक देखी गई। 2022 में, चीन 51.1 गीगावाट की स्थापित प्रणाली क्षमता के साथ बाजार में सबसे आगे है, जो इसकी कुल स्थापित क्षमता का 54% है।

यूरोपीय फोटोवोल्टिक उद्योग संघ के पूर्वानुमान के अनुसार, 2023 में छत पर फोटोवोल्टिक का आकार 35% बढ़ने की उम्मीद है, जिससे 159 गीगावाट की वृद्धि होगी। मध्यम अवधि के पूर्वानुमानों के अनुसार, यह आंकड़ा 2024 में 268 गीगावाट और 2027 में 268 गीगावाट तक बढ़ सकता है। 2022 की तुलना में, कम ऊर्जा कीमतों की वापसी के कारण विकास अधिक निरंतर और स्थिर रहने की उम्मीद है।

वैश्विक स्तर पर, उपयोगिता-स्तरीय पीवी इंस्टॉलेशन 2023 में 182 गीगावाट तक पहुंचने की उम्मीद है, जो पिछले वर्ष की तुलना में 51% की वृद्धि है। 2024 के लिए पूर्वानुमान 218 गीगावाट है, जो 2027 तक बढ़कर 349 गीगावाट हो जाएगा।

यूरोपीय फोटोवोल्टिक उद्योग संघ ने निष्कर्ष निकाला: "फोटोवोल्टिक उद्योग का भविष्य उज्ज्वल है। वैश्विक स्थापित क्षमता 2023 में 341 से 402 गीगावॉट तक पहुँच जाएगी। जैसे-जैसे वैश्विक फोटोवोल्टिक पैमाना टेरावाट स्तर तक विकसित होता है, इस दशक के अंत तक, दुनिया प्रति वर्ष 1 टेरावाट सौर ऊर्जा स्थापित करेगी। क्षमता, और 2027 तक यह प्रति वर्ष 800 गीगावॉट के पैमाने पर पहुँच जाएगी।"

पोस्ट करने का समय: जून-16-2023