欧州太陽光発電産業協会(SolarPower Europe)によると、2022年の世界全体の新規太陽光発電容量は239GWに達する見込みです。このうち、屋上設置型太陽光発電の設置容量は49.5%を占め、過去3年間で最高を記録しました。ブラジル、イタリア、スペインでは、屋上設置型太陽光発電の設置量がそれぞれ193%、127%、105%増加しました。

欧州太陽光発電産業協会

今週ドイツのミュンヘンで開催されたインターソーラーヨーロッパで、欧州太陽光発電産業協会が「世界市場展望2023-2027」の最新版を発表しました。

報告書によると、2022年には世界の太陽光発電容量が239GW増加し、年平均成長率は45%に達し、2016年以来の最高水準に達する見込みです。これは太陽光発電業界にとって新たな記録の年です。中国は再び主力となり、1年間で約100GWの発電容量を追加し、成長率は72%に達しました。米国は設備容量が21.9GWに落ち込み、6.9%の減少となったものの、しっかりと第2位の座を維持しています。続いてインド(17.4GW)、ブラジル(10.9GW)となっています。協会によると、スペインは設備容量8.4GWで欧州最大のPV市場になりつつあります。これらの数字は他の調査会社とは若干異なります。例えば、ブルームバーグNEFによると、世界の太陽光発電設備容量は2022年に268GWに達しています。

全体として、中国、米国、インド、ブラジル、スペイン、ドイツ、日本、ポーランド、オランダ、オーストラリア、韓国、イタリア、フランス、台湾、チリ、デンマーク、トルコ、ギリシャ、南アフリカ、オーストリア、英国、メキシコ、ハンガリー、パキスタン、イスラエル、スイスを含む世界26の国と地域で、2022年には1GWを超える新しい太陽光発電容量が追加される予定です。

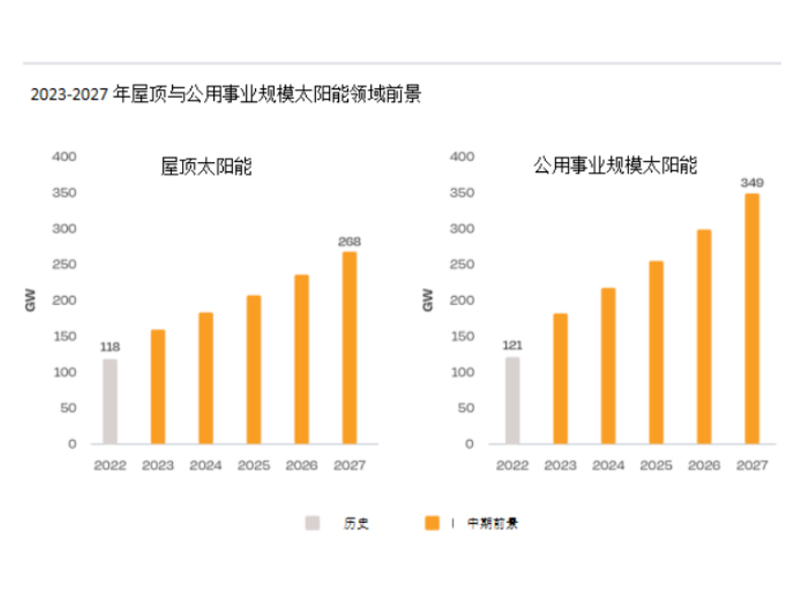

2022年には、世界の屋上太陽光発電は50%急増し、設置容量は2021年の79GWから118GWに増加すると予想されます。2021年と2022年にはモジュール価格が上昇したにもかかわらず、大規模太陽光発電は41%の成長率を達成し、設置容量は121GWに達しました。

欧州太陽光発電産業協会(EPI)は、「大規模システムは依然として総発電容量の主役です。しかし、過去3年間で、公共施設用太陽光発電と屋上設置型太陽光発電の総設置容量に占める割合は、それぞれ50.5%と49.5%と、かつてないほど接近しています」と述べています。

上位20の太陽光発電市場のうち、オーストラリア、韓国、日本では屋上太陽光発電設備が前年比でそれぞれ2.3GW、1.1GW、0.5GW減少しましたが、その他の市場では屋上太陽光発電設備の増加を達成しました。

欧州太陽光発電産業協会は、「ブラジルは5.3GWの新規設置容量で最も高い成長率を示しており、これは2021年を基準に最大193%の増加に相当します。これは、事業者が2023年の新規制導入前に設置し、ネットメータリング電力価格政策の恩恵を受けることを望んでいるためです。」と述べています。

住宅用太陽光発電設備の設置規模拡大に牽引され、イタリアの屋上設置型太陽光発電市場は127%成長しました。一方、スペインでは自家消費型太陽光発電プロジェクトの増加が寄与し、105%の成長率を記録しました。デンマーク、インド、オーストリア、中国、ギリシャ、南アフリカでは、いずれも屋上設置型太陽光発電の成長率が50%を超えました。2022年には、中国が51.1GWのシステム設置容量で市場をリードし、これは総設置容量の54%を占めます。

欧州太陽光発電産業協会(EPI)の予測によると、屋上設置型太陽光発電の規模は2023年に35%増加し、159GW増加すると見込まれています。中期展望では、この数字は2024年に268GW、2027年には268GWに増加する可能性があります。2022年と比較すると、エネルギー価格の低下により、成長はより持続的かつ安定的になると予想されます。

世界全体では、2023年に大規模太陽光発電設備の設置容量は182GWに達し、前年比51%増となる見込みです。2024年には218GWと予測されており、2027年にはさらに349GWに増加する見込みです。

欧州太陽光発電産業協会は、「太陽光発電産業には明るい未来があります。世界の設備容量は2023年に341~402GWに達するでしょう。世界の太陽光発電規模がテラワットレベルにまで拡大するにつれ、2020年代末までに世界では年間1テラワットの太陽光発電が導入され、2027年には年間800GWの規模に達するでしょう」と結論付けました。

投稿日時: 2023年6月16日