Neseniai „Wood Mackenzie“ pasaulinė PV tyrimų komanda paskelbė naujausią tyrimų ataskaitą – „Pasaulinės PV rinkos perspektyvos: 2023 m. I ketvirtis“.

„Wood Mackenzie“ tikisi, kad 2023 m. pasaulinis FV pajėgumų padidinimas pasieks rekordinį lygį – daugiau nei 250 GWdc, t. y. 25 % daugiau nei praėjusiais metais.

Ataskaitoje pažymima, kad Kinija ir toliau stiprins savo pasaulinę lyderės poziciją ir kad 2023 m. Kinija padidins naujų FV pajėgumų daugiau nei 110 GWdc, o tai sudarys 40 % visų pasaulinių pajėgumų. „14-ojo penkmečio plano“ laikotarpiu metinis vidaus papildomas pajėgumas išliks didesnis nei 100 GWdc, o Kinijos FV pramonė įžengs į 100 GW erą.

Tarp jų, tiekimo grandinės pajėgumų plėtros srityje, modulių kainos vėl sumažėjo, o pirmoji vėjo jėgainių FV bazės partija netrukus taps visiškai prie tinklo prijungtos tendencija. Tikimasi, kad 2023 m. centralizuotų FV įrengtoji galia gerokai išaugs ir viršys 52 GWdc.

Be to, visa apskritis, siekdama skatinti šią politiką, ir toliau padės plėtoti paskirstytąją FV. Tačiau už įrengtų naujų energijos pajėgumų padidėjimo Šandongo, Hebėjaus ir kitose didelėse įrengtose provincijose palaipsniui išryškėjo vėjo jėgainių atsisakymo, galios apribojimo ir pagalbinių paslaugų išlaidų rizika bei kitos problemos, kurios sulėtins investicijas į paskirstymo sektorių, o įrengtoji paskirstytoji galia 2023 m. sumažės arba sumažės.

Tarptautinės rinkos, politika ir reguliavimo institucijų parama taps didžiausiu pasaulinės fotovoltinių elementų rinkos plėtros varikliu: JAV „Infliacijos mažinimo įstatymas“ (IRA) investuos 369 mlrd. JAV dolerių į švarios energijos sektorių.

ES „REPowerEU“ įstatymo projekte nustatytas tikslas iki 2030 m. pasiekti 750 GWdc įrengtos fotovoltinių įrenginių galios; Vokietija planuoja įvesti mokesčių lengvatas investicijoms į fotovoltinę, vėjo energiją ir tinklus. Tačiau kelioms ES valstybėms narėms planuojant iki 2030 m. dideliu mastu diegti atsinaujinančius energijos šaltinius, daugelis išsivysčiusių Europos rinkų, ypač Nyderlanduose, taip pat susiduria su didėjančiais tinklo trūkumais.

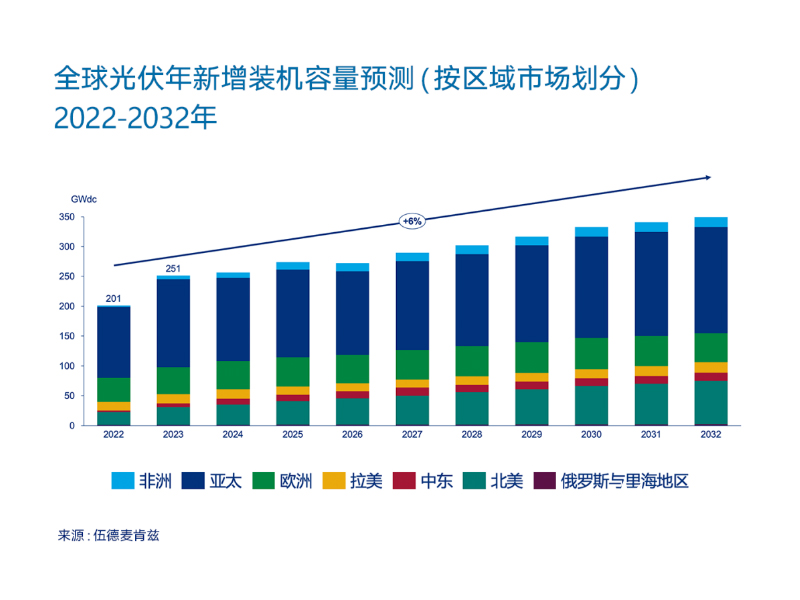

Remdamasi tuo, kas išdėstyta pirmiau, „Wood Mackenzie“ tikisi, kad nuo 2022 iki 2032 m. pasaulinis prie tinklo prijungtų FV įrenginių skaičius augs vidutiniškai 6 % per metus. Iki 2028 m. Šiaurės Amerika sudarys didesnę pasaulinės metinės FV galios prieaugio dalį nei Europa.

Lotynų Amerikos rinkoje Čilės elektros tinklų statyba atsilieka nuo šalies atsinaujinančiosios energijos plėtros, todėl šalies energetikos sistemai sunku vartoti atsinaujinančiąją energiją, todėl taikomi mažesni nei tikėtasi atsinaujinančiosios energijos tarifai. Čilės nacionalinė energetikos komisija pradėjo naują perdavimo projektų konkursų etapą, kad išspręstų šią problemą, ir pateikė pasiūlymų, kaip pagerinti trumpalaikę energijos rinką. Pagrindinės Lotynų Amerikos rinkos (pvz., Brazilija) ir toliau susidurs su panašiais iššūkiais.

Įrašo laikas: 2023 m. balandžio 21 d.