Niedawno globalny zespół badawczy ds. fotowoltaiki firmy Wood Mackenzie opublikował najnowszy raport badawczy zatytułowany „Global PV Market Outlook: Q1 2023”.

Wood Mackenzie przewiduje, że globalny przyrost mocy fotowoltaicznej osiągnie rekordowy poziom ponad 250 GWdc w 2023 r., co będzie oznaczać wzrost o 25% w ujęciu rok do roku.

Raport zauważa, że Chiny będą nadal umacniać swoją pozycję światowego lidera i że w 2023 r. Chiny dodadzą ponad 110 GWdc nowej mocy fotowoltaicznej, co będzie stanowić 40% całkowitej mocy globalnej. W okresie „14. pięcioletniego planu” roczna krajowa moc przyrostowa pozostanie powyżej 100 GWdc, a chiński przemysł fotowoltaiczny wejdzie w erę 100 GW.

Wśród nich znajduje się ekspansja potencjału łańcucha dostaw, ceny modułów ponownie spadają, a pierwsza partia bazowych elektrowni wiatrowych PV wkrótce stanie się trendem całkowicie połączonym z siecią. Oczekuje się, że w 2023 r. zainstalowana moc scentralizowanej instalacji PV znacznie wzrośnie i przekroczy 52 GWdc.

Ponadto cały powiat, aby promować politykę, będzie nadal pomagać w rozwoju rozproszonej PV. Jednak za wzrostem zainstalowanej nowej mocy energetycznej w Shandong, Hebei i innych dużych zainstalowanych prowincjach ryzyko porzucenia wiatru i ograniczenia mocy oraz koszty usług pomocniczych i inne problemy stopniowo ujawniają się lub spowolnią inwestycje w sektorze dystrybucji, zainstalowana rozproszona moc w 2023 r. lub spadnie.

Rynki międzynarodowe, polityka i wsparcie regulacyjne staną się największym impulsem dla rozwoju globalnego rynku fotowoltaiki: amerykańska „Ustawa o redukcji inflacji” (IRA) zainwestuje 369 miliardów dolarów w sektor czystej energii.

Ustawa UE REPowerEU wyznacza cel 750 GWdc zainstalowanej mocy fotowoltaicznej do 2030 r.; Niemcy planują wprowadzić ulgi podatkowe na inwestycje w fotowoltaikę, wiatr i sieć. Jednak w związku z tym, że kilka państw członkowskich UE planuje wdrożyć energię odnawialną na dużą skalę do 2030 r., wiele dojrzałych rynków europejskich również boryka się z rosnącymi wąskimi gardłami sieciowymi, szczególnie w Holandii.

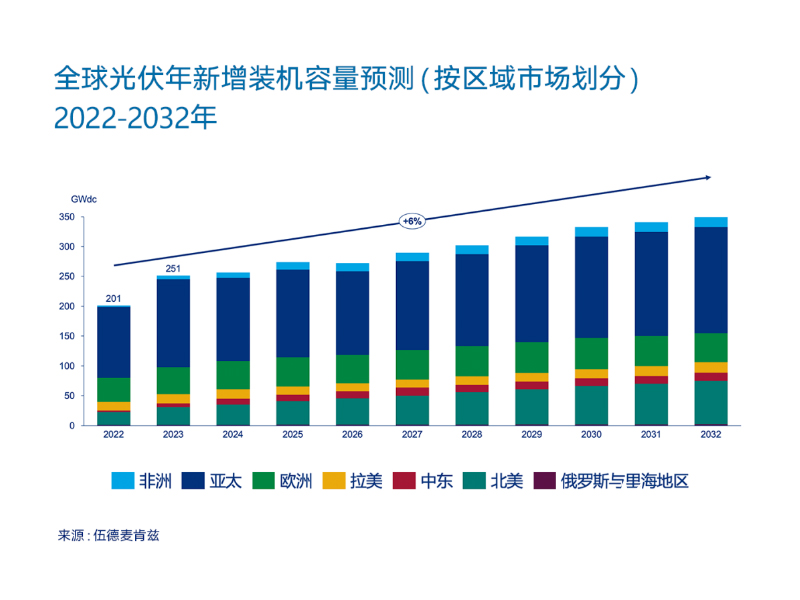

W oparciu o powyższe, Wood Mackenzie przewiduje, że globalne instalacje fotowoltaiczne podłączone do sieci będą rosły w średnim rocznym tempie 6% w latach 2022–2032. Do 2028 r. Ameryka Północna będzie miała większy udział w globalnym rocznym wzroście mocy fotowoltaicznej niż Europa.

Na rynku Ameryki Łacińskiej budowa sieci w Chile pozostaje w tyle za rozwojem energii odnawialnej w kraju, co utrudnia krajowemu systemowi energetycznemu korzystanie z energii odnawialnej, co powoduje niższe niż oczekiwano taryfy za energię odnawialną. Chilijska Narodowa Komisja Energetyczna uruchomiła nową rundę przetargów na projekty przesyłowe, aby rozwiązać ten problem, i przedstawiła propozycje poprawy krótkoterminowego rynku energii. Główne rynki w Ameryce Łacińskiej (takie jak Brazylia) nadal będą stawiać czoła podobnym wyzwaniom.

Czas publikacji: 21-kwi-2023