Recentemente, a equipe global de pesquisa fotovoltaica da Wood Mackenzie divulgou seu mais recente relatório de pesquisa – “Global PV Market Outlook: Q1 2023″.

A Wood Mackenzie espera que as adições globais de capacidade fotovoltaica atinjam um recorde de mais de 250 GWdc em 2023, um aumento de 25% em relação ao ano anterior.

O relatório observa que a China continuará a consolidar sua posição de liderança global e que, em 2023, adicionará mais de 110 GWdc de nova capacidade fotovoltaica, representando 40% do total global. Durante o período do "14º Plano Quinquenal", a capacidade incremental doméstica anual permanecerá acima de 100 GWdc, e a indústria fotovoltaica chinesa entrará na era dos 100 GW.

Entre eles, na expansão da capacidade da cadeia de suprimentos, os preços dos módulos caíram novamente e o primeiro lote de base de energia eólica fotovoltaica em breve será uma tendência totalmente conectada à rede. Espera-se que a capacidade instalada de energia fotovoltaica centralizada cresça significativamente em 2023, ultrapassando 52 GWdc.

Além disso, todo o condado continuará a promover a política de apoio ao desenvolvimento da energia fotovoltaica distribuída. No entanto, devido ao aumento repentino na nova capacidade instalada de energia em Shandong, Hebei e outras grandes províncias, o risco de abandono da energia eólica, a limitação de energia, os custos dos serviços auxiliares e outras questões têm sido gradualmente revelados, o que pode desacelerar o investimento no setor de distribuição, e a capacidade distribuída instalada em 2023 pode recuar.

Os mercados internacionais, as políticas e o apoio regulatório se tornarão o maior impulso para o desenvolvimento do mercado fotovoltaico global: a “Lei de Redução da Inflação” (IRA) dos EUA investirá US$ 369 bilhões no setor de energia limpa.

O projeto de lei REPowerEU da UE estabelece uma meta de 750 GWdc de capacidade fotovoltaica instalada até 2030; a Alemanha planeja introduzir créditos fiscais para investimentos em energia fotovoltaica, eólica e de rede. No entanto, com vários estados-membros da UE planejando implantar energias renováveis em larga escala até 2030, muitos mercados europeus maduros também enfrentam gargalos crescentes na rede, especialmente na Holanda.

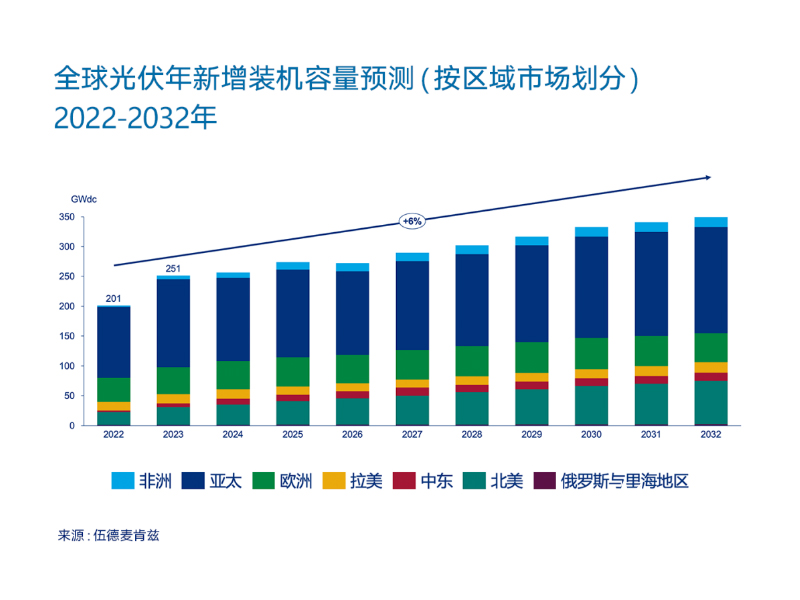

Com base no exposto, a Wood Mackenzie prevê que as instalações fotovoltaicas conectadas à rede global crescerão a uma taxa média anual de 6% entre 2022 e 2032. Até 2028, a América do Norte terá uma participação maior na expansão anual global de capacidade fotovoltaica do que a Europa.

No mercado latino-americano, a construção da rede elétrica chilena está atrasada em relação ao desenvolvimento de energia renovável do país, dificultando o consumo de energia renovável pelo sistema elétrico do país, o que resulta em tarifas de energia renovável abaixo do esperado. A Comissão Nacional de Energia do Chile lançou uma nova rodada de licitações para projetos de transmissão para abordar essa questão e apresentou propostas para aprimorar o mercado de energia de curto prazo. Os principais mercados da América Latina (como o Brasil) continuarão enfrentando desafios semelhantes.

Horário da publicação: 21/04/2023