Ayon sa European Photovoltaic Industry Association (SolarPower Europe), ang pandaigdigang bagong solar power generation capacity sa 2022 ay magiging 239 GW. Kabilang sa mga ito, ang naka-install na kapasidad ng rooftop photovoltaics ay umabot ng 49.5%, na umabot sa pinakamataas na punto sa nakalipas na tatlong taon. Tumaas ng 193%, 127%, at 105% ang mga installation ng Rooftop PV sa Brazil, Italy, at Spain.

European Photovoltaic Industry Association

Sa Intersolar Europe ngayong linggo sa Munich, Germany, inilabas ng European Photovoltaic Industry Association ang pinakabagong bersyon ng “Global Market Outlook 2023-2027″.

Ayon sa ulat, 239 GW ng bagong solar power generation capacity ang idadagdag sa buong mundo sa 2022, katumbas ng average na taunang growth rate na 45%, na umaabot sa pinakamataas na antas mula noong 2016. Ito ay isa pang record na taon para sa solar industry. Ang Tsina ay muling naging pangunahing puwersa, nagdaragdag ng halos 100 GW ng kapasidad ng pagbuo ng kuryente sa isang taon, isang rate ng paglago na kasing taas ng 72%. Ang Estados Unidos ay matatag sa pangalawang lugar, bagaman ang naka-install na kapasidad nito ay bumagsak sa 21.9 GW, isang pagbaba ng 6.9%. Pagkatapos ay mayroong India (17.4 GW) at Brazil (10.9 GW). Ayon sa asosasyon, ang Spain ay nagiging pinakamalaking PV market sa Europa na may 8.4 GW ng naka-install na kapasidad. Ang mga bilang na ito ay bahagyang naiiba sa ibang mga kumpanya ng pananaliksik. Halimbawa, ayon sa BloombergNEF, ang global photovoltaic install capacity ay umabot sa 268 GW noong 2022.

Sa pangkalahatan, 26 na bansa at rehiyon sa buong mundo ang magdaragdag ng higit sa 1 GW ng bagong solar capacity sa 2022, kabilang ang China, United States, India, Brazil, Spain, Germany, Japan, Poland, Netherlands, Australia, South Korea, Italy, France, Taiwan, Chile, Denmark, Turkey, Greece, South Africa, Austria, United Kingdom, Mexico, Hungary, Pakistan, Israel, at Switzerland.

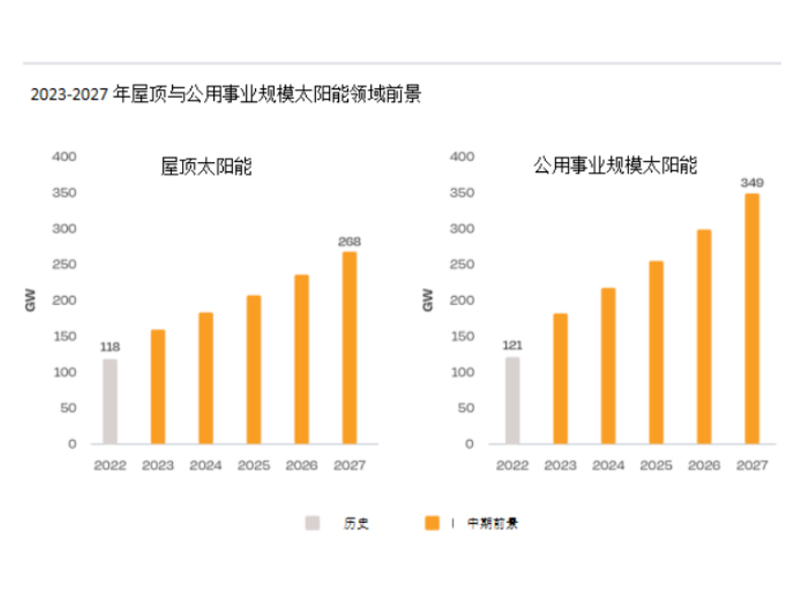

Sa 2022, ang global rooftop photovoltaics ay tataas ng 50%, at ang naka-install na kapasidad ay tumaas mula 79 GW noong 2021 hanggang 118 GW. Sa kabila ng mas mataas na mga presyo ng module sa 2021 at 2022, nakamit ng utility-scale solar ang rate ng paglago na 41%, na umabot sa 121 GW ng naka-install na kapasidad.

Sinabi ng European Photovoltaic Industry Association: "Ang mga malalaking sistema pa rin ang pangunahing nag-aambag sa kabuuang kapasidad ng henerasyon. Gayunpaman, ang bahagi ng kabuuang naka-install na kapasidad ng utility at rooftop solar ay hindi kailanman naging mas malapit sa nakalipas na tatlong taon, sa 50.5% at 49.5% ayon sa pagkakabanggit."

Kabilang sa nangungunang 20 solar market, nakita ng Australia, South Korea, at Japan ang kanilang rooftop solar installation na bumaba mula sa nakaraang taon ng 2.3 GW, 1.1 GW, at 0.5 GW ayon sa pagkakabanggit; lahat ng iba pang mga merkado ay nakamit ang Paglago sa rooftop PV installation.

Sinabi ng European Photovoltaic Industry Association: "Ang Brazil ay may pinakamabilis na rate ng paglago, na may 5.3 GW ng bagong naka-install na kapasidad, na katumbas ng pagtaas ng hanggang 193% batay sa 2021. Ito ay dahil umaasa ang mga operator na mag-install bago ang pagpapakilala ng mga bagong regulasyon sa 2023.", upang tamasahin ang dibidendo ng patakaran sa net metering na presyo ng kuryente."

Dahil sa laki ng residential PV installations, ang rooftop PV market ng Italy ay lumago ng 127%, habang ang growth rate ng Spain ay 105%, na naiugnay sa pagtaas ng self-consumption projects sa bansa. Nakita ng Denmark, India, Austria, China, Greece, at South Africa ang rooftop PV growth rate na higit sa 50%. Noong 2022, pinangungunahan ng China ang merkado na may 51.1 GW ng naka-install na kapasidad ng system, na bumubuo ng 54% ng kabuuang kapasidad na naka-install.

Ayon sa forecast ng European Photovoltaic Industry Association, ang sukat ng rooftop photovoltaics ay inaasahang tataas ng 35% sa 2023, pagdaragdag ng 159 GW. Ayon sa mga pagtataya ng medium-term na outlook, ang figure na ito ay maaaring tumaas sa 268 GW sa 2024 at 268 GW sa 2027. Kung ikukumpara sa 2022, ang paglago ay inaasahang magiging mas sustained at steady dahil sa pagbabalik sa mababang presyo ng enerhiya.

Sa buong mundo, ang utility-scale PV installation ay inaasahang aabot sa 182 GW sa 2023, isang 51% na pagtaas kumpara sa nakaraang taon. Ang forecast para sa 2024 ay 218 GW, na tataas pa sa 349 GW sa 2027.

Ang European Photovoltaic Industry Association ay nagtapos: "Ang industriya ng photovoltaic ay may magandang kinabukasan. Ang pandaigdigang naka-install na kapasidad ay aabot sa 341 hanggang 402 GW sa 2023. Habang ang pandaigdigang photovoltaic scale ay umuunlad sa antas ng terawatt, sa pagtatapos ng dekada na ito, ang mundo ay mag-i-install ng 1 terawatt ng solar energy bawat taon. kapasidad, at sa pamamagitan ng 2027 na sukat ng taon."

Oras ng post: Hun-16-2023